Implementasi Biaya Sewa per Bulan Menggunakan Akun Sewa Dibayar Dimuka

Dalam pencatatan akuntansi yang baik dan sesuai prinsip matching cost with revenue, biaya sewa yang dibayarkan untuk beberapa bulan atau satu tahun ke depan tidak boleh langsung dibebankan dalam satu bulan.

Biaya tersebut harus dicatat terlebih dahulu sebagai aset, yaitu pada akun Sewa Dibayar Dimuka, kemudian dibebankan secara bertahap sesuai masa manfaatnya.

Melalui sistem ERZAP ERP, proses ini dapat dilakukan dengan rapi dan otomatis menggunakan fitur Jurnal Terjadwal.

Mengapa Tidak Boleh Langsung Dibebankan?

Misalnya:

-

Sewa ruko dibayar Rp120.000.000 untuk periode 1 tahun (Januari – Desember).

-

Jika langsung dibebankan di bulan Januari, maka:

-

Laporan laba rugi Januari akan terlihat rugi besar.

-

Bulan berikutnya tidak ada beban sewa.

-

Laporan keuangan menjadi tidak wajar.

-

Secara akuntansi, biaya tersebut harus dialokasikan:

-

Rp120.000.000 ÷ 12 bulan = Rp10.000.000 per bulan

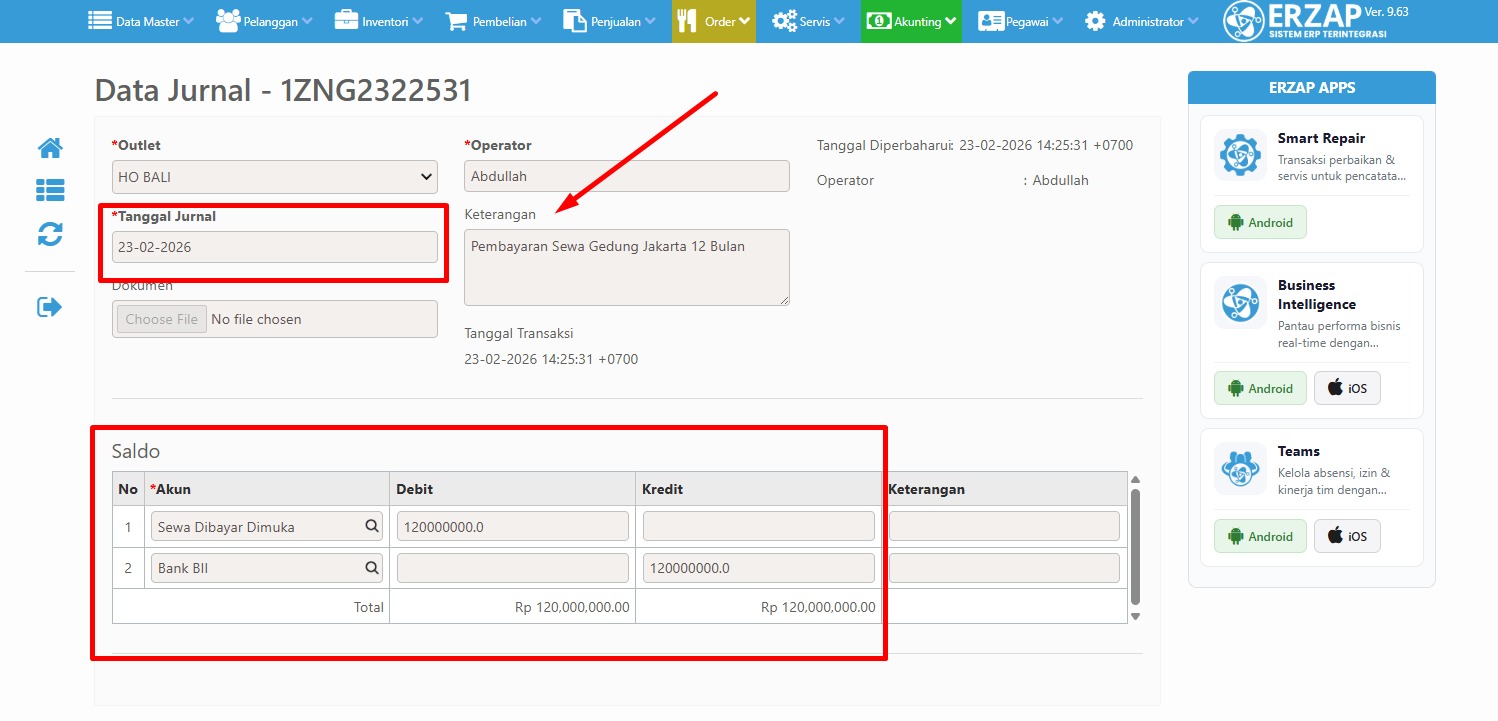

1. Pencatatan Awal ke Akun Sewa Dibayar Dimuka

2. Membuat Jurnal Awal ke Akun Sewa Dibayar Dimuka

3. Kesimpulan

1. Pencatatan Awal ke Akun Sewa Dibayar Dimuka

Saat pembayaran dilakukan, jurnalnya adalah:

Debit : Sewa Dibayar Dimuka

Kredit : Kas / Bank

Contoh Gambar :

- Tanggal Jurnal sesuai dengan Tanggal Pembayaran

- Debit Sewa Dibayar Dimuka Rp120.000.000

- Kredit Bank Rp120.000.000

- Keterangan disesuaikan

- Uploud Dokumen (opsional)

Pada tahap ini:

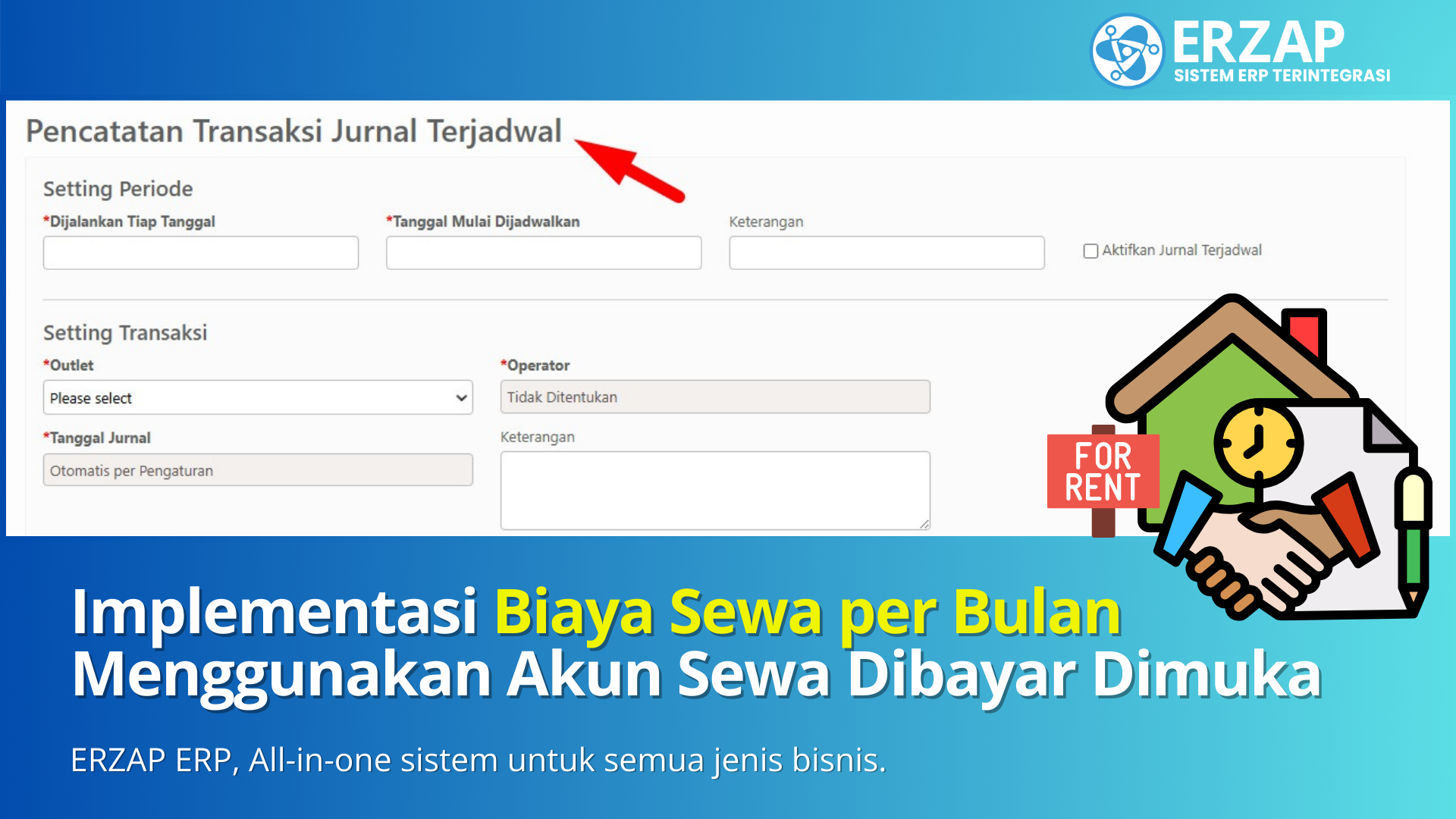

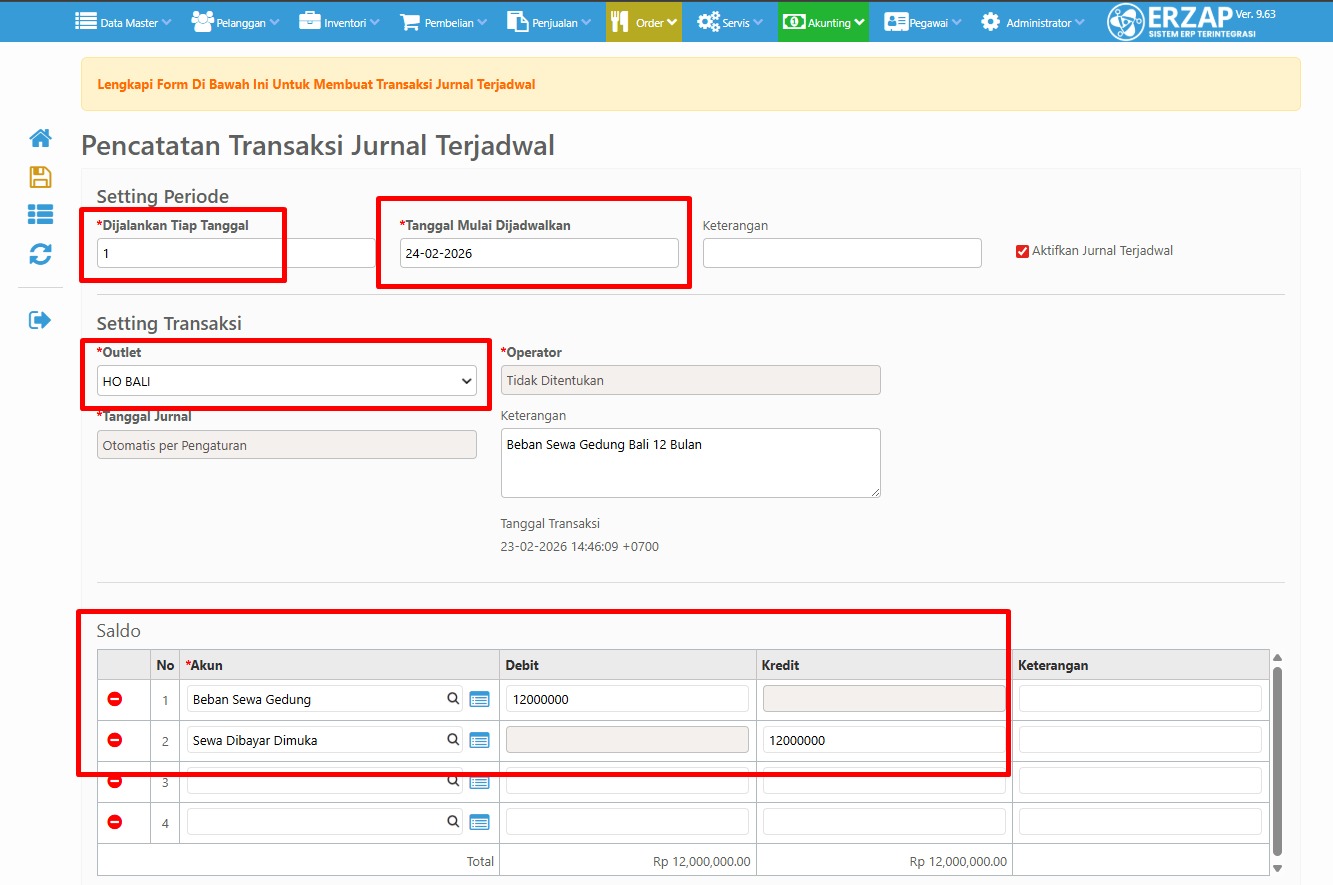

2. Membuat Jurnal Terjadwal di ERZAP ERP

Agar biaya otomatis dibebankan setiap bulan, gunakan fitur Jurnal Terjadwal di ERZAP ERP.

Langkah-langkah Implementasi:

-

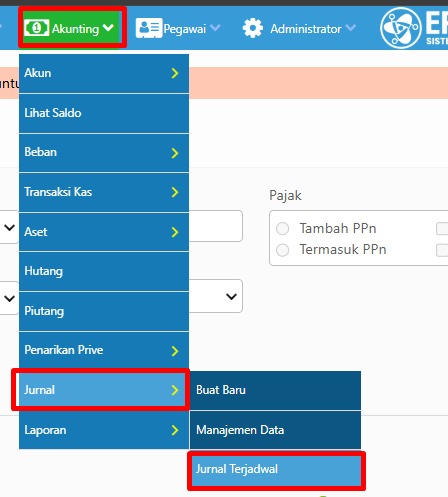

Masuk ke menu Akuntansi - Jurnal - Jurnal Terjadwal

-

Pilih logo + untuk Buat Baru

-

Lengkapi :

3. Kesimpulan

Biaya sewa dengan masa manfaat lebih dari 1 bulan tidak boleh langsung dibebankan seluruhnya.

Langkah yang benar adalah:

-

Catat terlebih dahulu sebagai Sewa Dibayar Dimuka (Aset)

-

Gunakan fitur Jurnal Terjadwal di ERZAP ERP untuk mengalokasikan beban setiap bulan

Dengan implementasi ini, laporan keuangan perusahaan akan lebih akurat, profesional, dan sesuai prinsip akuntansi yang berlaku.

Hasilnya di Laporan Keuangan

- Neraca

-

Akun Sewa Dibayar Dimuka akan berkurang setiap bulan.

-

Setelah 12 bulan, saldo menjadi 0.

- Laporan Laba Rugi

-

Beban Sewa muncul Rp10.000.000 setiap bulan.

-

Laporan menjadi lebih stabil dan akurat.